Grundbesitzabgabenbescheid

GrundbesitzabgabenbescheidBereits seit mehreren Jahren gärt das Thema. Jetzt ist die Katze aus dem Sack. Eigentümer von Einfamilienhäuser zahlen in Zukunft 40 % mehr Steuern. Die aktuelle Sitzungsvorlage für den Rat der Stadt Düren hat es in sich.

[Update 12.12.2024]

In der gestrigen Ratssitzung wurden folgende Hebesätze beschlossen:

- Grundsteuer A (Land- und Forstwirtschaft): 529%

- Grundsteuer B (Alle Grundstücke): 673%

- Gewerbesteuer: 450%

[/Update]

Der Hintergrund

Aufgrund gerichtlich festgestellter Ungerechtigkeit der alten Regelung wurde die Grundsteuer reformiert. Die Berechnungsgrundlagen wurden komplett erneuert, Grundstückseigentümer mussten neue Erklärungen abgeben und die Finanzämter haben für jedes Grundstück im Land neue Grundsteuermesswerte errechnet.

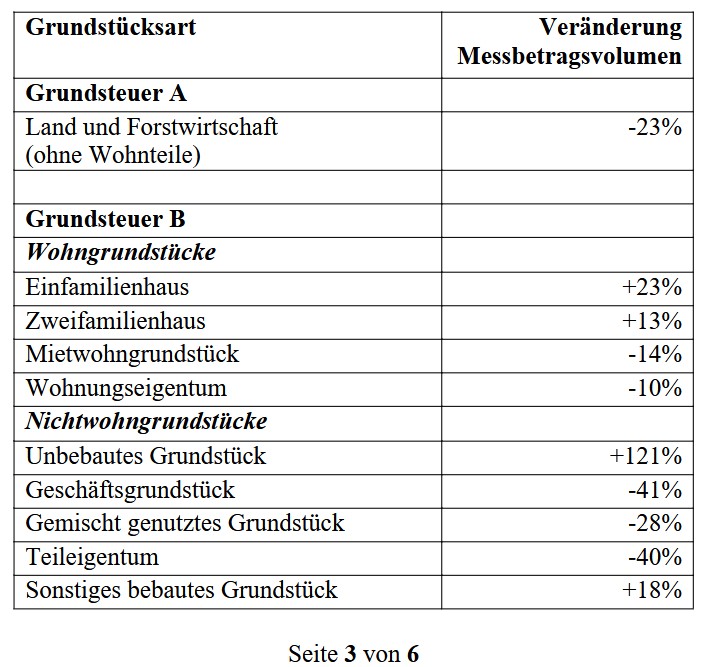

Diese hat die Stadt Düren nun ausgewertet und folgende Veränderungen zum alten Stand festgestellt:

Die größten Veränderungen gibt es bei unbebauten Grundstücken. Diese sind im Wert sehr stark gestiegen. Spannend sind zwei Zeilen:

- Einfamilienhäuser +23%

- Geschäftsgrundstücke -41%

Aufkommensneutrale Anpassung

Grundlage und Konsens in der Diskussion ist, dass die Stadt bei der Anpassung der Hebesätze keinen Gewinn machen soll. Das bedeutet, dass die Hebesätze so angepasst werden sollen, dass die Einnahmen der Kommune am Ende gleich bleiben. Lediglich die Verteilung auf die einzelnen Steuerzahler wird geändert.

Welche Hebesätze?

Aufgrund dieser bereits seit Jahresanfang bekannten Problematik war die Überlegung aufgekommen, Geschäftsgrundstücke mit einem anderen Hebesatz als Einfamilienhäuser zu belegen. Im Fachjargon wird zwischen Ertragswertverfahren und Sachwertverfahren bei der Berechnung der Grundsteuermesswerte unterschieden.

Dabei würde der Hebesatz für Einfamilienhäuser gesenkt und der Hebesatz für Geschäftsgrundstücke angehoben. Damit würden die zu erwartenden Differenzen abgefedert.

Genau diese Differenzierung will die Verwaltung nicht durchführen. Stattdessen soll ein Hebesatz für Einfamilienhäuser, Gewerbegrundstücke und aller weiteren Grundstücke außer landwirtschaftlichen Flächen verwendet werden.

Ich habe mal nachgerechnet (Zahlen aus der Vorlage):

| Einfamilienhaus | Geschäftsgrundstück | |

| Alte Belastung | 100 * 590% = 590 | 100 * 590 % = 590 |

| Neue Belastung (geplant) | (100 + 23%) * 673% = 827 | 100 – 41% * 673% = 397 |

| Alternative Hebesätze (nicht geplant) | (100 + 23%) * 563% = 692 | 100 – 41% * 905% = 533 |

Einfamilienhäuser zahlen doppelt so viel wie Gewerbegrundstücke

Hier ist ein Vergleich der beiden Optionen angesagt: zum einen der einheitliche Hebesatz für die Grundsteuer B und der differenzierte Hebesatz. Die neue, aus Sicht der Verwaltung rechtssichere Anpassung der Hebesätze, mit einem einheitlichen Hebesatz für die Grundsteuer B führt zu deutlichen Mehrbelastungen für die Eigentümer von Einfamilienhäusern. Profiteure der Regelung sind die Eigentümer von Gewerbegrundstücken.

Damit führt das Ziel der aufkommensneutralen Anpassung, zu diesen massiven Belastungsverschiebungen.

Hierzu gibt es einen Kommentar:

Die Berechnung der aufkommensneutralen Hebesätze gibt es beim Land NRW:

https://www.finanzverwaltung.nrw.de/aufkommensneutrale-hebesaetze